5.8 KiB

Regresja liniowa

Regresja liniowa jest prosta...

... dosłownie — dopasuj prostą $y = ax + b$ do punktów

Należy odgadnąć $a$ i $b$ tak, aby zminimalizować błąd kwadratowy, tj. wartość:

$$\sum_{i=1}^n (y_i - (ax_i + b))^2$$

Regresje liniowa (jednej zmiennej) jest łatwa do rozwiązania — wystarczy podstawić do wzoru!

$$\hat{b} = \frac{ \sum_{i=1}^{n}{x_i y_i} - \frac{1}{n} \sum_{i=1}^n x_i \sum_{j=1}^n y_j}{ \sum_{i=1}^n {x_i^2} - \frac{1}{n} (\sum_{i=1}^n x_i)^2 }$$

$$\hat{a} = \bar{y} - \hat{b},\bar{x}$$

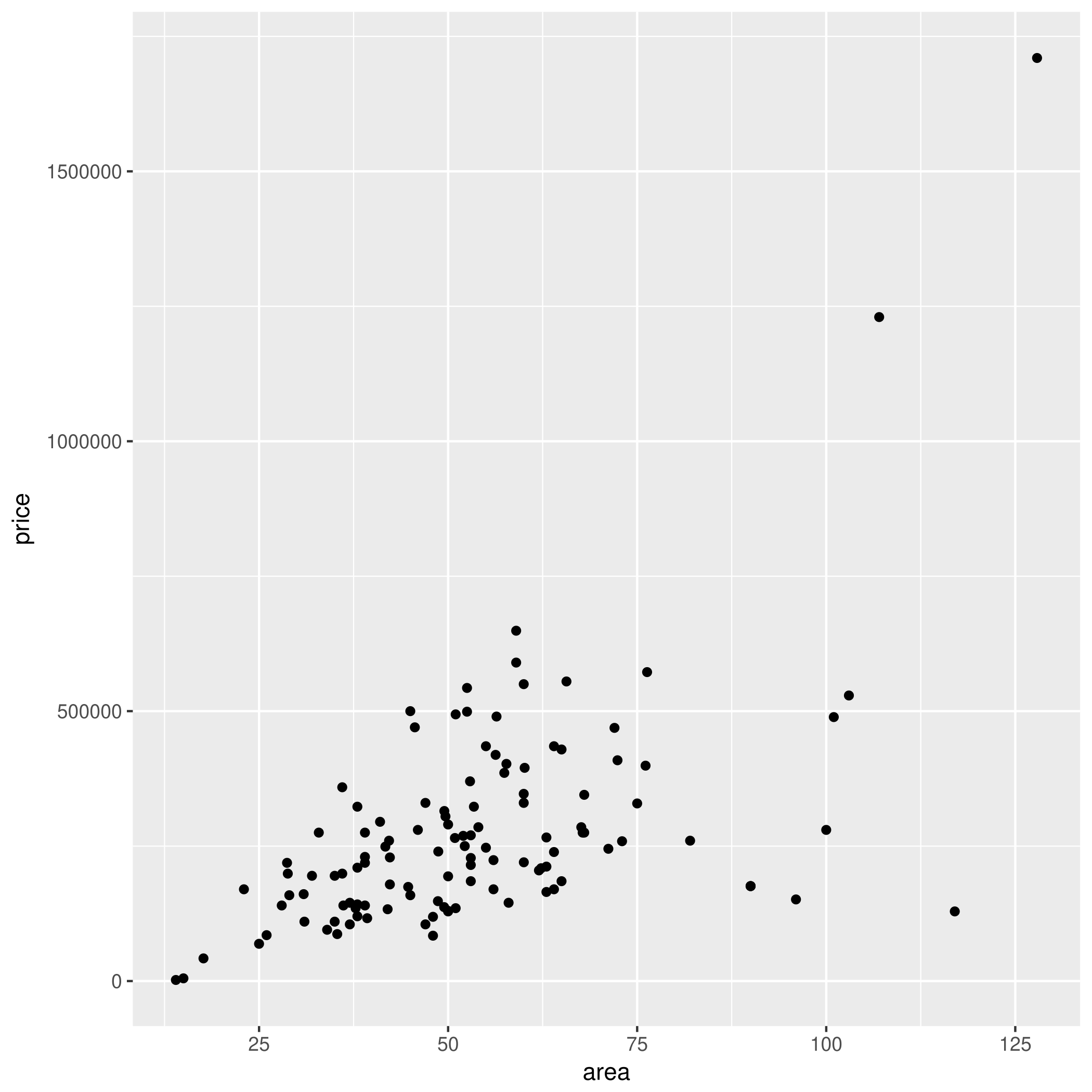

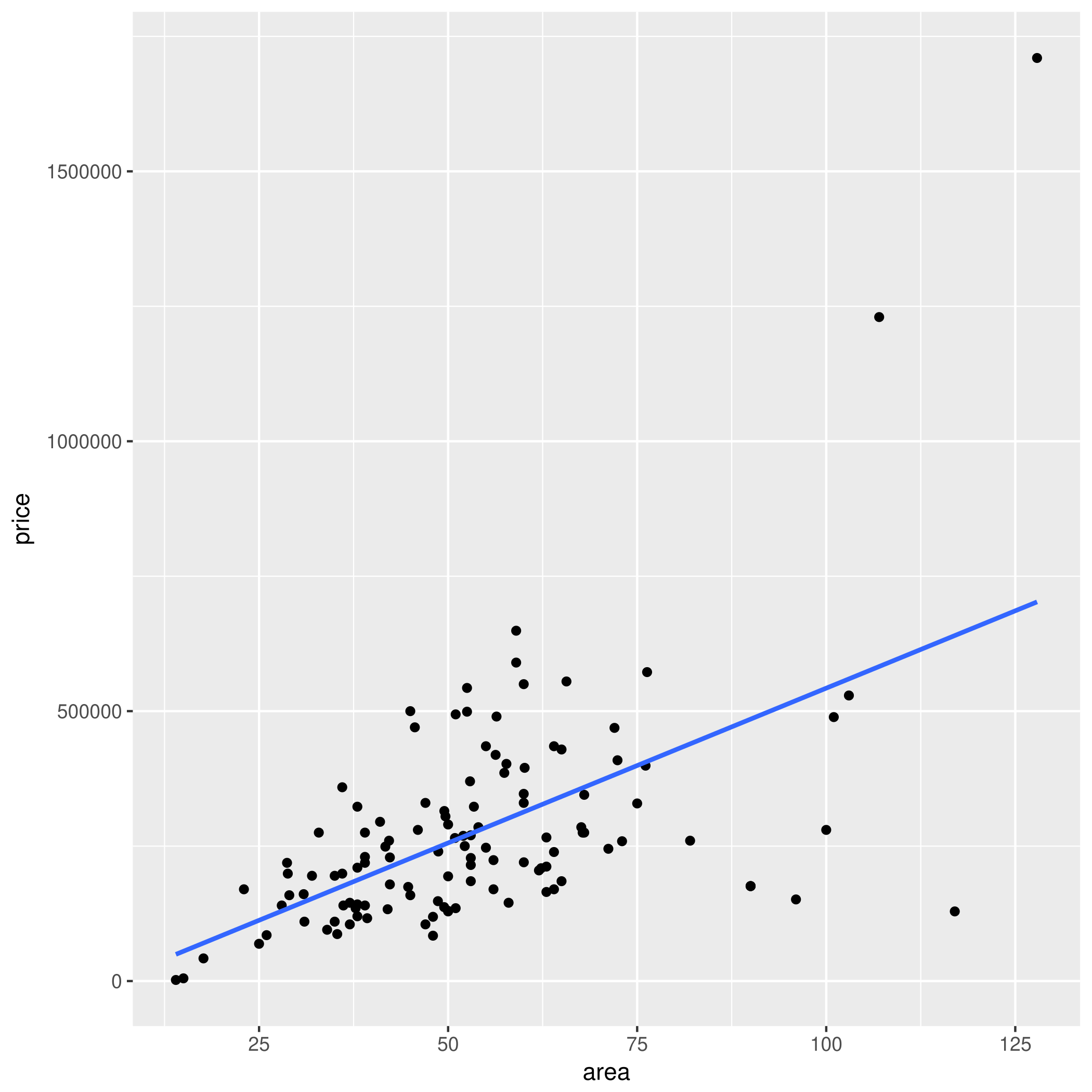

Na przykład dla mieszkań: $b =$ -30809.203 zł, $a =$ 5733.693 zł/m$^2$.

Regresja wielu zmiennych

W praktyce mamy do czynienia z wielowymiarową regresją liniową.

Cena mieszkań może być prognozowana na podstawie:

powierzchni ($x_1 = 32.3$)

liczby pokoi ($x_2 = 3$)

piętra ($x_3 = 4$)

wieku ($x_4 = 13$)

odległości od Dworca Centralnego w Warszawie ($x_5 = 371.3$)

cech zerojedynkowych:

czy wielka płyta? ($x_6 = 0$)

czy jest jacuzzi? ($x_7 = 1$)

czy jest grzyb? ($x_8 = 0$)

czy to Kielce? ($x_9 = 1$)

...

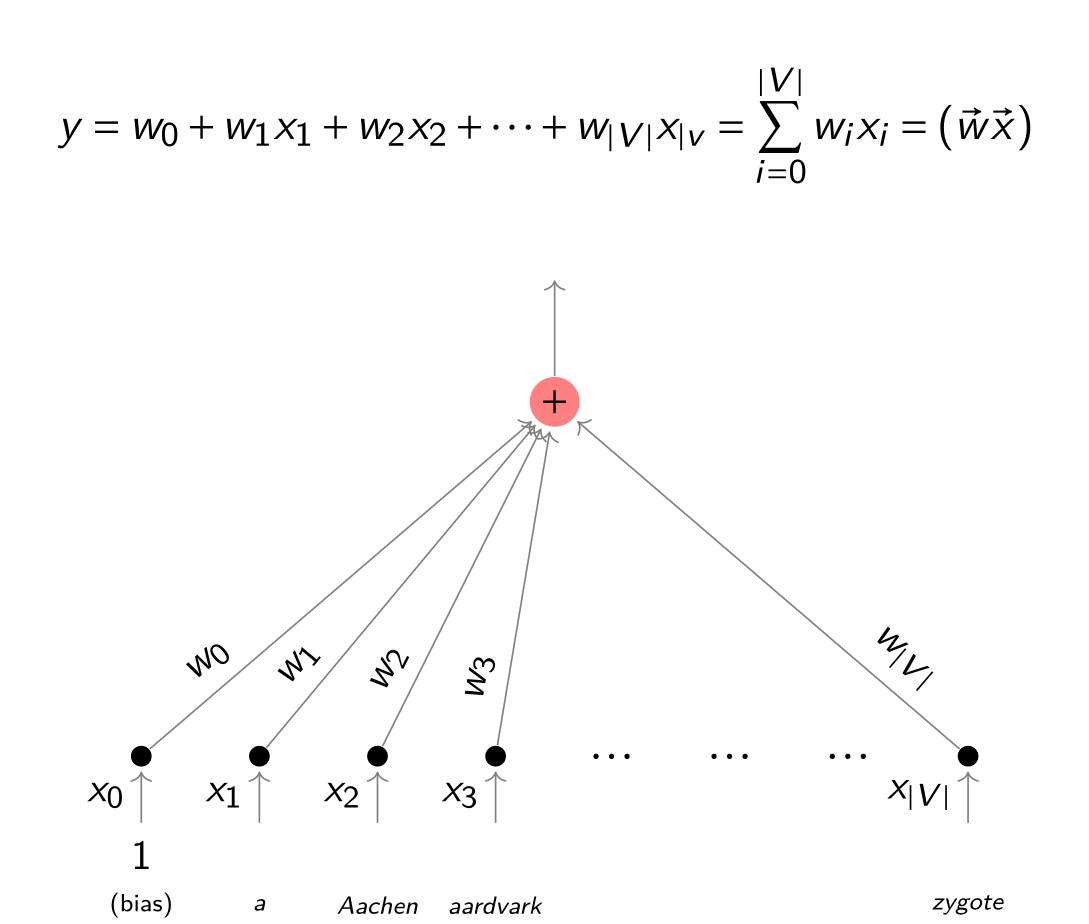

... więc uogólniamy na wiele ($k$) wymiarów:

$$ y = w_0 + w_1x_1 + \ldots + w_kx_k = w_0 + \sum_{j=1}^{k} w_jx_j $$

gdzie:

$x_1,\dots,x_k$ -- zmienne, na podstawie których zgadujemy

$w_0, w_1,\dots,w_k$ -- wagi modelu (do wymyślenia na podstawie przykładów)

$y$ -- odgadywana wartość

Też istnieje wzór ładny wzór na wyliczenie wektora wag!

$$\mathbf{w} = (\mathbf{X}^{\rm T}\mathbf{X})^{-1} \mathbf{X}^{\rm T}\mathbf{y}$$

... niestety odwracanie macierzy nie jest tanie :(

Kilka sporzeżeń

Regresja liniowa to najprostszy możliwy model:

im czegoś więcej na wejściu, tym proporcjonalnie (troszkę) więcej/mniej na wyjściu

nic prostszego nie da się wymyślić (funkcja stała??)

niestety model liniowy czasami kompletnie nie ma sensu (np. wzrost człowieka w stosunku do wieku)

Uczenie

A jak nauczyć się wag z przykładów?

- wzór (z odwracaniem macierzy) — problematyczny

Metoda gradientu prostego

Schodź wzdłuż lokalnego spadku funkcji błędu.

Tak więc w praktyce zamiast podstawiać do wzoru lepiej się uczyć iteracyjnie - metodą gradientu prostego (ang. _gradient descent).

- Zacznij od byle jakich wag $w_i$ (np. wylosuj)

- Weź losowy przykład uczący $x_1,\dots,x_n$, $y$.

- Oblicz wyjście $\hat{y}$ na podstawie $x_1,\dots,x_n$.

- Oblicz funkcję błędu między $y$ a $\hat{y}$.

- Zmodyfikuj lekko wagi $(w_i)$ w kierunku spadku funkcji błędu.

- Jeśli błąd jest duży, idź do 2.

Modyfikacja wag:

$$w_i := w_i - x_i (\hat{y} - y) \eta$$

gdzie $\eta$ to współczynnik uczenia _learning rate.

Ewaluacja regresji

To miary błędu (im mniej, tym lepiej!)}

Błąd bezwzględny (Mean Absolute Error, MAE)

$$\frac{1}{n}\sum_{i=1}^n |\hat{y}_i - y_i| $$

Mean Squared Error (MSE)

$$\frac{1}{n}\sum_{i=1}^n (\hat{y}_i - y_i)^2$$

Root Mean Squared Error (RMSE)

$$\sqrt{\frac{1}{n}\sum_{i=1}^n (\hat{y}_i - y_i)^2}$$

Regresja liniowa dla tekstu

Czym jest wektor $\vec{x} = (x_1,\dots,x_n)$? Wiemy, np. reprezentacja tf-idf (być z trikiem z haszowaniem, Word2vec etc.).