192 KiB

Generowanie zmiennych losowych o dowolnym rozkładzie w Pythonie. Dyskretne zmienne losowe wielowymiarowe w Pythonie.

Metoda odwracania dystrybuanty

Istnieje wiele różnych metod generowania liczb losowych o zadanym rozkładzie prawdopodobieństwa. Dzisiaj omówimy jedną z nich - będzie to metoda odwracania dystrybuanty.

Dystrybuanta i dystrybuanta empiryczna

Przypomnijmy najpierw, że dystrybuanta jest jedną z funkcji, za pomocą której można zdefiniować rozkład prawdopodobieństwa zmiennej losowej. Zgodnie z definicją dystrybuantę zmiennej losowej $X$ liczymy ze wzoru:

$$ F_{X}(x)=\mathbb{P}(X\le x) = \mathbb{P}(X^{-1}\left((-\infty,x]\right)),$$

dla dowolnego $ x\in\mathbb{R}$. Ponadto, jeśli zmienna losowa $X$ jest dyskretna, a jej zbiór atomów to $A=\{a_1,a_2,\ldots\}$, to

$$F_{X}(x)=\sum_{a\in A, a\le x}\mathbb{P}(X=a). $$

Chcąc zbadać, jak wygląda rozkład pewnej zmiennej losowej na podstawie próbki, możemy spróbować oszacować właśnie dystrybuantę. W tym celu definiujemy tzw. dystrbuantę empiryczną.

Definicja (dystrybuanta empiryczna)

Niech $x_1,x_2,\ldots, x_n$ będzie próbką wylosowaną z rozkładu o dystrybuancie $F$. Funkcję $\hat{F}:\mathbb{R}\rightarrow [0,1]$ zdefiniowaną wzorem

$$\hat{F}(x)=\frac{1}{n}\sum_{i=1}^n\pmb{1}_{(-\infty,x]}(x_i)=\frac{#\{i:x_i\leq x\}}{n}$$

nazywamy dystrybuantą empiryczną.

Innymi słowy, chcąc wyznaczyć wartość dystrybuanty empirycznej w punkcie $x$ sprawdzamy, ile wyników z naszej próbki jest mniejszych lub równych od $x$ i porównujemy tę liczbę z całkowitą liczbą otrzymanych wyników.

Chcąc wyznaczyć dystrybuantę empiryczną w Pythonie, możemy posłużyć się funkcją ecdf(x) z pakietu stats z biblioteki scipy. Argumentem tej funkcji jest wektor próbek. Załóżmy, że f jest dystrybuantą empiryczną wygenerowaną za pomocą polecenia ecdf(x). Wówczas możemy badać jej właściwości za pomocą następujących poleceń:

f.cdf.quantiles- zwraca wektor unikalnych wartości w próbce,f.cdf.probabilities- zwraca wektor skumulowanych prawdopodobieństw związanych z wartościami z poprzedniego podpunktu,f.cdf.evaluate(t)- zwraca wartość dystrybuanty empirycznej w punkcie $t$,f.cdf.plot(ax)- rysuje wykres dystrybuanty empirycznej na zadanych osiach.

Przykład 1

Załóżmy, że w $10$ rzutach czworościenną kostką do gry otrzymaliśmy następujące wyniki: $1, 1, 4, 1, 3, 2, 2, 1, 4, 4$. Na podstawie otrzymanych wyników wyznacz dystrybuantę empiryczną zmiennej losowej $X$ oznaczającej liczbę wyrzuconych oczek w rzucie czworościenną kostką. Następnie zbadaj własności tej dystrybuanty i zwizualizuj ją na wykresie.

from scipy import stats

import matplotlib.pyplot as plt

# Wprowadzamy dane z zadania i generujemy dystrybuantę empiryczną

x = [1, 1, 4, 1, 2, 2, 3, 1, 4, 4]

f = stats.ecdf(x)

# Badamy własności otrzymanej funkcji

x = f.cdf.quantiles

print('Wartości otzymane w eksperymencie:', x)

p = f.cdf.probabilities

print('Skumulowane prawdopodobieństwa dla otrzymanych wartości:', p)

print('Wartości dystrybuany empirycznej w punktach 0, 2, 3.5:', f.cdf.evaluate(0),f.cdf.evaluate(3),f.cdf.evaluate(5))

# Rysujemy wykres dystrybuanty empirycznej

os = plt.subplot()

f.cdf.plot(os)

plt.title('Dystrybuanta empiryczna')

plt.xlabel('x')

plt.ylabel('F(x)')

plt.xticks(x)

plt.yticks(p)

plt.show()Wartości otzymane w eksperymencie: [1. 2. 3. 4.] Skumulowane prawdopodobieństwa dla otrzymanych wartości: [0.4 0.6 0.7 1. ] Wartości dystrybuany empirycznej w punktach 0, 2, 3.5: 0.0 0.7 1.0

Dystrybuanta pseudoodwrotna

Metoda odwracania dystrybuanty opiera się na następującym twierdzeniu:

Twierdzenie (metoda odwracania dystrybuanty)

Niech $F$ będzie dystrybuantą pewnej zmiennej losowej, a $U$ będzie zmienną losową o rozkładzie jednostajnym na odcinku $(0,1)$. Jeśli $F^{-1}$ jest funkcją odwrotną do $F$, to funkcja $X=F^{-1}(U)$ jest zmienną losową o dystrybuancie $F$.

Niestety, nie wszystkie zmienne losowe mają dystrybuanty, które są funkcjami odwracalnymi. Dlatego w praktyce będziemy korzystać z tzw. dystrybuanty pseudoodwrotnej, którą możemy zdefiniować dla dowolnej zmiennej losowej.

Definicja (dystrybuanta pseudoodwrotna)

Niech $F:\mathbb{R}\rightarrow [0,1]$ będzie dystrybuantą zmiennej losowej $X$. Wtedy funkcję $F^-:(0,1)\rightarrow \mathbb{R}$ definiowaną wzorem

$$F^-(u)=\inf\{x:F(x)\geq u\}$$

nazywamy dystrybuantą pseudoodwrotną.

Jeśli $F$ jest dystrybuantą, która posiada funkcję odwrotną $F^{-1}$, to $F^-=F^{-1}$.

Twierdzenie (ogólna metoda odwracania dystrybuanty)

Niech $F$ będzie dystrybuantą pewnej zmiennej losowej, a $U$ będzie zmienną losową o rozkładzie jednostajnym na odcinku $(0,1)$. Jeśli $F^-$ jest dystrybuantą pseudoodwrotną do $F$, to funkcja $X=F^-(U)$ jest zmienną losową o dystrybuancie $F$.

Powyższe twierdzenia stanowią podstawę następującego algorytmu, który pozwala generować zmienne losowe o dowolnym rozkładzie.

Algorytm (Generowanie zmiennych losowych przez odwracanie dystrybuanty)

- Generujemy $n$ liczb pseudolosowych $u_1,u_2,\ldots,u_n$ z rozkładu jednostajnego na odcinku $(0,1)$.

- Obliczamy $x_i=F^-(u_i)$ dla $i=1,2,\ldots,n$.

Przypomnijmy, że do generowania liczb pseudolosowych o rozkładzie jednostajnym $U(0,1)$ możemy użyć polecenia uniform.rvs(size=n) z pakietu scipy.stats, gdzie $n$ jest rozmiarem próbki, którą chcemy otrzymać.

Przykład 2

Niech $X$ będzie zmienną losową o dystrybuancie $F:\mathbb{R}\rightarrow [0,1]$ danej wzorem:

$$F(x)=\begin{cases} 0, &\text{ dla }x<0,\\ x^2, &\text{ dla } x\in[0,1],\\ 1, &\text{ dla } x>1.\end{cases}$$

Wygeneruj $100$ liczb zgodnie z rozkładem zmiennej losowej $X$. Następnie wyznacz dystrybuantę empiryczną na podstawie otrzymanej próbki i porównaj ją z rzeczywistą dystrybuantą zmiennej losowej $X$.

Wyznaczmy najpierw dystrybuantę pseudoodwrotną do dystrybuanty $F$. Niech $u\in (0,1)$. Wówczas:

$$F^-(u)=\inf\{x:F(x)\geq u\}=\inf\{x:x>0\wedge x^2\geq u\}=\sqrt{u}.$$

Zobaczmy, jak możemy wykorzystać dystrybuantę pseudoodwrotną do generowania liczb o rozkładzie zgodnym z rozkładem zmiennej losowej $X$.

import numpy as np

# Definiujemy dystrybuantę pseudoodwrotną

def F_pseudoinverse(u):

x = [i**(1/2) for i in u]

return x

# Generujemy 100 liczb o rozkładzie zgodnym z rozkładem zmiennej losowej X, używając dystrybuanty pseudoodwrotnej

u = stats.uniform.rvs(size=100)

probki = F_pseudoinverse(u)

# Wyznaczamy dystrybuantę empiryczną na podstawie wygenerowanej próbki

F_empirical = stats.ecdf(probki)

# Narysujemy wykresy dystrybuanty zmiennej losowej i dystrybuanty empirycznej

x = np.linspace(0, 1, 200)

y1 = [i**2 for i in x]

y2 = F_empirical.cdf.evaluate(x)

plt.plot(x, y1, label='dystrybuanta zmiennej losowej X', color='red')

plt.plot(x, y2, label='dystrybuanta empiryczna wygenerowanej próbki', color='blue')

plt.title('Porównanie dystrybuanty i dystrybuanty empirycznej')

plt.xlabel('x')

plt.legend()

plt.grid()

plt.show()Przykład 3

Załóżmy, że $X$ jest zmienną losową o następującym rozkładzie:

| $k$ | $0$ | $1$ |

|---|---|---|

| $\mathbb{P}(X=k)$ | $0{,}8$ | $0{,}2$ |

Znajdź dystrybuantę i dystrybuantę pseudoodwrotną dla tej zmiennej losowej. Następnie wygeneruj próbkę $100$ liczb zgodnie z rozkładem zmiennej losowej $X$, używając metody odwracania dystrybuanty i porównaj rozkład otrzymanych liczb z rozkładem tej zmiennej losowej.

Zacznijmy od wyznaczenia wzoru dystrybuanty:

$$F(x)=\begin{cases} 0, &\text{ dla } x<0,\\ 0{,}8, &\text{ dla } 0\leq x<1,\\ 1, &\text{ dla } 1\leq x. \end{cases}$$

Przejdziemy teraz do dystrybuanty pseudoodwrotnej. Spróbujemy najpierw wyznaczyć jej wartość w przykładowym punkcie $u=0{,}1$. Zgodnie z definicją dystrybuanty pseudoodwrotnej musimy znaleźć możliwie najmniejszą liczbę rzeczywistą $x$, dla której zachodzi nierówność $F(x)\geq u$. Patrząc na wzór dystrybuanty, możemy łatwo zauważyć, że taką liczbą będzie $x=0$. Możemy też łatwo stwierdzić, że dystrybuanta pseudoodwrotna będzie przyjmować wartość $0$ dla wszystkich argumentów $0< u\leq 0{,}8$. W podobny sposób możemy wyznaczyć pozostałą część wzoru na dystrybuantę pseudoodwrotną:

$$F^-(u)=\begin{cases} 0, &\text{ dla } 0<u\leq 0{,}8,\\ 1, &\text{ dla } 0{,}8<u\leq 1. \end{cases}$$

# Definiujemy dystrybuantę zmiennej losowej X

def F(x):

n = len(x)

y = [0]*n

for i in range(n):

if x[i] < 0:

y[i] = 0

elif x[i] < 1:

y[i] = 0.8

else:

y[i] = 1

return y

# Definiujemy dystrybuantę pseudoodwrotną zmiennej losowej X

def F_inv(u):

n = len(u)

y = [0]*n

for i in range(n):

if u[i] < 0.8:

y[i] = 0

else:

y[i] = 1

return y

# Generujemy próbkę 100 liczb używając metody odwracania dystrybuanty

u = stats.uniform.rvs(size=100)

probki = F_inv(u)

# Aby porównać rozkład zmiennej losowej X z rozkładem wylosowanych liczb możemy porównać funkcję masy prawdopodobieństwa zmiennej losowej X z częstotliwością wylosowanych liczb

atomy = [0, 1]

pr = [0.8, 0.2]

jedynki = np.count_nonzero(probki)

zera = 100 - jedynki

czestotliwosc = [zera/100, jedynki/100]

plt.bar(atomy, pr,label='Funkcja masy prawdopodobieństwa zmiennej losowej X', width=0.3, color='blue', align='center')

plt.bar(atomy, czestotliwosc, label='Częstotliwość liczb w próbce', width=0.3, color='red', align='edge')

plt.legend()

plt.xlabel('Atomy')

plt.ylabel('Prawdopodobieństwa / częstotliwości')

plt.title('Porównanie funkcji masy prawdopodobieństwa X i częstotliwości liczb w próbce')

plt.grid()

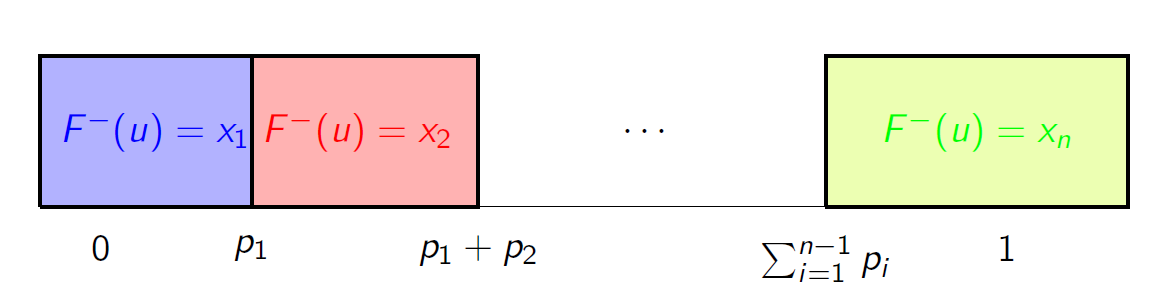

plt.show()Ogólnie, w przypadku zmiennej losowej dyskretnej o rozkładzie $\mathbb{P}(X=x_i)=p_i$ dla $i=1,2,\ldots,n$ dystrybuantę pseudoodwrotną możemy przedstawić graficznie w następujący sposób:

Zatem jeśli chcemy znaleźć wartość $F^-(u)$, możemy podzielić przedział $(0,1)$ na mniejsze przedziały, których długości są równe kolejnym wartościom $p_i$ i które odpowiadają kolejnym atomom $x_i$. Następnie wystarczy sprawdzić, do którego z przedziałów należy $u$.

Dyskretne zmienne losowe wielowymiarowe

W celu badania dyskretnych zmiennych losowych wielowymiarowych w Pythonie, będziemy posługiwać się macierzami, czyli obiektami klasy ndarray. Sposób ich generowania został już omówiony na początku poprzedniego przewodnika _03LRAP. Warto jednak znać klika innych przydatnych funkcji z biblioteki NumPy.

A.sum(axis=k)- jeśli _A jest obiektem klasyndarray, to ta funkcja zwróci sumy elementów tej macierzy. Opcjonalny argumentaxispozwala sumować elementy z poszczególnych kolumn (jeśli $k=0$) lub wierszy (jeśli $k=1$);numpy(A, weights=None)- oblicza średnią wartość elementów z macierzy _A. W opcjonalnym argumencieweightsmożemy podać wagi, aby wyznaczyć średnią ważoną. Wagi powinny być podane jako macierz liczb o tych samych wymiarach, co macierz A.

Przykład 4

Dany jest dyskretny wektor losowy $(X,Y)$ o rozkładzie podanym w poniższej tabeli:

| $X$ \ $Y$ | $1$ | $2$ | $3$ | $4$ |

|---|---|---|---|---|

| $-2$ | $0{,}1$ | $0{,}2$ | $0$ | $0{,}1$ |

| $2$ | $0{,}3$ | $0$ | $0{,}2$ | $0{,}1$ |

- Znajdź rozkład brzegowy zmiennej losowej $Y$.

- Oblicz $\mathbb{E}Y$ oraz $Var(Y)$.

- Oblicz $\mathbb{E}(\sqrt{|XY|})$.

# Definiujemy wektory atomów zmiennych losowych X i Y oraz tabelkę z prawdopodobieństwem łącznym

atomy_X = np.array([[-2], [2]])

atomy_Y = np.array([[1, 2, 3, 4]])

pr_laczne = np.array([[0.1, 0.2, 0, 0.1], [0.3, 0, 0.2, 0.1]]) # Zakładamy, że wiersze tej tabeli odpowiadają atomom zmiennej losowej X, a kolumny atomom zmiennej losowej Y

# Szukamy rozkładu brzegowego zmiennej losowej Y

pr_Y = np.array([pr_laczne.sum(axis=0)])

print('Rozkład brzegowy zmiennej losowej Y:')

for k in range(4):

print('P(Y=', atomy_Y[0, k], ')=', pr_Y[0, k], sep="")

# Szukamy EY oraz Var(Y)

EY = np.average(atomy_Y, weights=pr_Y)

print('EY=', EY, sep="")

EY2 = np.average(atomy_Y**2, weights=pr_Y)

VarY = EY2 - EY**2

print('Var(Y)=', VarY, sep="")

# Szukamy E(sqrt(|XY|)). Skorzystamy z ,,prawa leniwego statystyka''

XY = np.dot(abs(atomy_X)**(1/2), atomy_Y**(1/2)) # pomocnicza tabelka, która zawiera wszystkie iloczyny postaci (pierwiastek z |x_i|)*(pierwiastek z y_j), gdzie x_i, y_j to odpowiednio atomy zmiennych losowych X i Y

E = np.average(XY, weights=pr_laczne)

print('E(sqrt(|XY|))=', E, sep="")Rozkład brzegowy zmiennej losowej Y: P(Y=1)=0.4 P(Y=2)=0.2 P(Y=3)=0.2 P(Y=4)=0.2 EY=2.2 Var(Y)=1.3599999999999994 E(sqrt(|XY|))=2.021268798455112